※本ページはプロモーションが含まれています。

社会人になって思うのは「大人になっても毎日勉強だな・・・」ということです。

私のようなIT営業も、勉強が終わらない職種だと日々痛感しています。

クラウド、AI、セキュリティ、データ活用——毎年のように新しい技術用語が登場し、昨年まで最新だった提案が今年には古くなっていることも珍しくありません。

顧客との商談で技術トレンドについていけなければ信頼を失いますから、業務外でのキャッチアップは限られた時間の中でも半ば義務になっています。

そんな状況にありながら、私があえて今「数字の勉強」に時間を使おうとしているのは、技術知識だけでは突破できない壁を感じることが増えてきたからです。

以前、日商簿記1級に挑戦したことがありました。

しかし、膨大な学習範囲と「覚えるそばから忘れていく感覚」に飲まれ、戦略的撤退をした苦い経験があります。

その反省を活かし、今回は「実務への即効性」と「継続できる段取り」を最優先に考え、ビジネス会計検定を選びました。

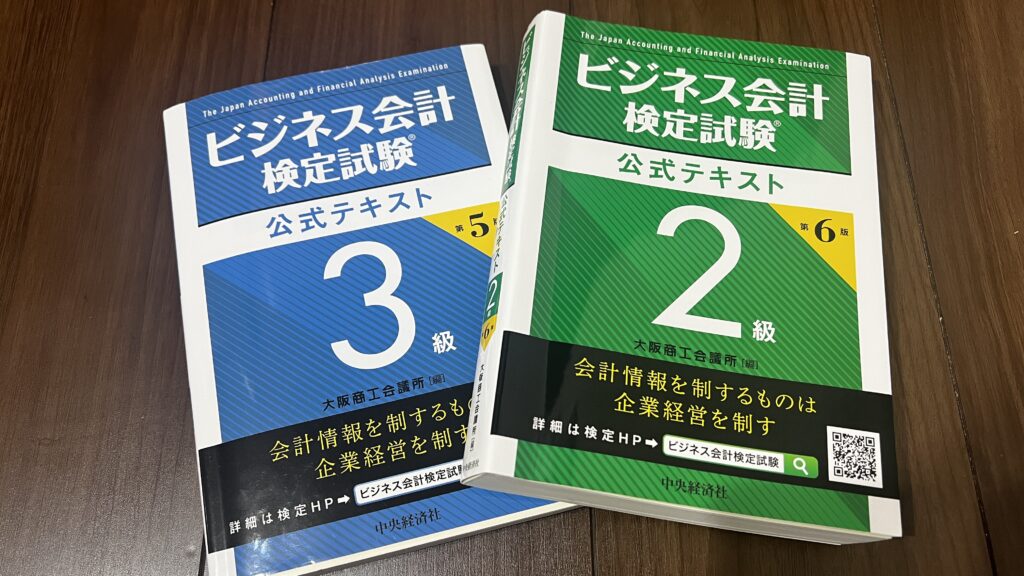

3級と2級の公式テキストを同時に購入し、並べて読んでみたところ、簿記学習では得られなかった「視点の転換」がありました。今日はそのお話を共有します。

- T営業がビジネス会計を学ぶ理由と、簿記との根本的な違い

- 「成長率・伸び率」という概念が営業の提案にどう影響するか

- 自己資本比率を「なぜ見るのか」という本質からの理解

- 3級と2級の難易度の差と、どちらから始めるべきかの判断基準

IT営業がなぜ今「ビジネス会計」を学ぶのか

技術用語の更新と、数字の理解は「別の軸」

IT営業として日々行っているのは、主に「技術的な知識の更新」です。

新しい仕様を把握し、競合との違いを説明する。これだけでもかなりの労力を使います。

しかし、技術の説明ができても「なぜ今、貴社にこの投資が必要か」を数字で語れないと、決裁者への説得力が弱くなります。

担当者レベルで「便利そう」と思ってもらえても、経営層の判断で「財務的に今は難しい」と止まってしまう。

そのとき、顧客の財務状況を読めていれば、「では来期の予算計画に合わせて、このフェーズから導入しましょう」といった、一歩踏み込んだ段取りが組めます。

10年営業を続けてようやく、「技術」と「数字」の両輪が揃って初めて、本当の提案ができるのだと実感しました。

私がなぜ数字を学ぶのかはこちらの記事で紹介しています。

1級撤退の反省を活かした「比較購入」

簿記1級の時の失敗は、全体像を把握しないまま走り出したことでした。

その教訓から、今回はまず3級と2級の公式テキストを両方手に入れました。

どこまでが今の自分に必要な範囲で、どこからが「腰を据えた学習が必要な領域」かを先に仕分けるためです。

この「段取り」のおかげで、迷いなくスタートを切ることができました。

簿記にはなかった「分析」という新しい武器

「成長性」と「効率」の視点

簿記2級(応用情報も)を持っていると、財務諸表の構造は理解できます。しかし、簿記はあくまで「正確に作る技術」です。ビジネス会計検定のテキストを開いて驚いたのは、そこにあるのが「読み解くための指標」ばかりだということです。

特に以下の点は、実務に直結すると感じました。

• 成長性の分析(伸び率): 「今期の売上」だけでなく、前年比でどう変化したか。この「変化の角度」を知ることで、顧客が今アクセルを踏んでいるのか、ブレーキをかけているのかが見えてきます。

• 労働効率の視点: 簿記にはなかった「従業員一人あたりの付加価値」といった指標。IT導入による省力化を提案する私にとって、これこそが提案の根拠にしたい数字でした。

提案の出発点が変わる

数字が読めると、提案が「うちの製品は高機能です」という紹介から、「御社の現在の収益効率の課題に対して、このアプローチが有効です」というコンサルティングに近い形に変わります。商談準備の質が、ガラリと変わる感覚です。

「自己資本比率」の本質と投資の視点

言葉としては株式投資の文脈で知っていた「自己資本比率」。

これまでは単に「安全性の目安」としか思っていませんでしたが、テキストで「なぜその数字を見るのか」という本質を学び、視界が開けました。

返済義務のないお金がどれだけあるか。それは、その企業がいかに「自分の足で立っているか」を示す経営の覚悟のような数字です。

また、投資で学んだ「配当利回り」などの知識も、ビジネス会計では「企業の還元姿勢」を測る分析手法として登場します。

断片的だった知識が、「企業分析」という一つの絵の中にカチッとはまっていく感覚は、大人の学び直しならではの醍醐味です。

2級と3級、2冊並べて見えた「壁」

ネットの情報だけで判断せず、私は3級と2級、両方の公式テキストを取り寄せて比較しました。

一目見てわかったのは、2級の『本気度』です。

ページをめくる前に、その物理的な厚さの違いだけで、『3級と同じ感覚で挑んではいけない』と、IT営業の直感が働きました。

実際に比較してみて、私は「今回は3級から着実に進む」と決めました。その理由は、両者の間に明確な「壁」があったからです。

| 特徴 | 3級(基礎・分析の入り口) | 2級(応用・経営の視点) |

|---|---|---|

| 主な対象 | 個別企業の財務諸表 | 連結グループ全体の財務諸表 |

| 新登場の項目 | 基本的な財務諸表の読み方 | キャッシュ・フロー計算書、付属明細表 |

| 難易度の実感 | 簿記2級保持者ならスキマ時間でOK | 粒度が細かく、腰を据えた勉強が必要 |

| 学習時間目安 | 30〜40時間(1〜2ヶ月) | 100時間〜(相応の覚悟が必要) |

3級は「スキマ時間」の味方

3級は、簿記の知識があれば「読み方の文法」を加える作業がメインです。

通勤往復の1時間など、ワーママの細切れ学習でも一巡できるボリューム感です。

2級は「別競技」の予感

一方で2級は、連結財務諸表や詳細なキャッシュ・フロー計算書が加わり、情報の粒度が一気に細かくなります。

1級の時に感じた「まとまった時間がないと理解が追いつかない」というプレッシャーを2級のテキストからも感じました。

結論:私が「3級」からスタートする理由

今の私に必要なのは、高い壁に挑んで挫折することではなく、「成功体験を積み上げ、実務に即座に活かすこと」です。

3級で財務諸表分析の全体像を掴み、商談で「数字の視点」を使えるようになる。

その土台があってこそ、2級の複雑な論点も「実感を伴った知識」になると判断しました。

まとめ

ビジネス会計検定は、簿記で学んだ知識を「武器」に変えてくれる資格です。IT営業として、最新技術のアップデートに追われる日々ですが、そこに「数字の裏付け」という軸を通すことで、提案の説得力は格段に増すと思っています。

「限られた時間で、最大の成果を出す」

そのために、まずは3級から丁寧に、けれど着実に歩みを進めていこうと思います。

コメント